воскресенье, 29 декабря 2013 г.

вторник, 24 декабря 2013 г.

Lenta.ru: Ходорковский, Михаил

Lenta.ru: Ходорковский, Михаил

Ходорковский, Михаил

Бывший глава нефтяной компании "ЮКОС"

Заключенный СИЗО "Матросская тишина" в Москве, бывший предприниматель и один из самых богатых граждан России, учредитель группы "МЕНАТЕП", бывший глава нефтяной компании "ЮКОС".

Михаил Борисович Ходорковский родился 26 июня 1963 года в Москве в семье еврея и русской [128]. Его отец Борис Моисеевич Ходорковский, бывший в детстве беспризорником [176], работал заместителем главного технолога завода "Калибр", а мать Марина Филипповна Ходорковская (в девичестве Петрова) - инженером-технологом на том же заводе [128], [155]. Существуют сведения, что Ходорковский по материнской линии восходит к дореволюционному дворянскому роду [161], [124], [155]. четверг, 19 декабря 2013 г.

воскресенье, 8 декабря 2013 г.

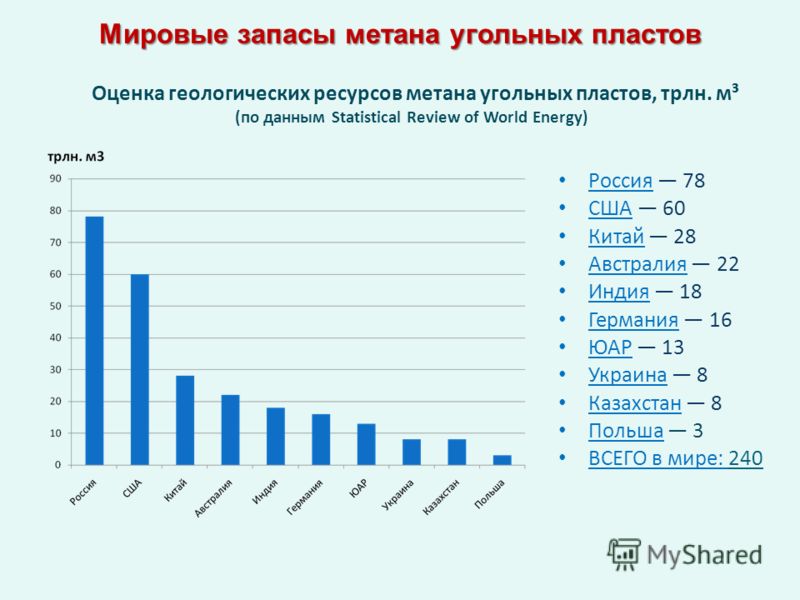

Халлибартон - метан угольных пластов

http://www.myshared.ru/slide/349557/

Добыча метана угольных пластов в мире Добыча метана угольных пластов и шахт осуществляется в более 20 странах. Ежегодные объемы добычи метана из угленосных отложений выросли: США с 1989г. по 2010г. более чем в 20 раз (с 2,5 млрд. м3 до 54 млрд. м3), при этом потребление природного газа составило 675 млрд. м3; Канада с 2003 по 2010 - в 15 раз (с 0,5 млрд. м3 до 7,5 млрд. м3), потребление газа – 93 млрд. м3; Австралия и Китай, с середины 90-х годов до 2010г, более чем в 10 раз (с 0,4-0,5 млрд. м3 до 5,5-5,8 млрд. м3), потребление газа Китай – 134, Австралия – 35 млрд. м3. Планы к 2015г.: СШАдо 80 млрд.м3 Канада и Австралия до 15-17 млрд. м3 Китайдо 30 млрд.м3 Примечание. По данным Министерства нефти и газа, за 2011 год добыча газа в РК составила 39,5 млрд. куб. м, потребление природного газа выросло на 13% до 10,2 млрд куб. м.

Добыча метана угольных пластов в мире Добыча метана угольных пластов и шахт осуществляется в более 20 странах. Ежегодные объемы добычи метана из угленосных отложений выросли: США с 1989г. по 2010г. более чем в 20 раз (с 2,5 млрд. м3 до 54 млрд. м3), при этом потребление природного газа составило 675 млрд. м3; Канада с 2003 по 2010 - в 15 раз (с 0,5 млрд. м3 до 7,5 млрд. м3), потребление газа – 93 млрд. м3; Австралия и Китай, с середины 90-х годов до 2010г, более чем в 10 раз (с 0,4-0,5 млрд. м3 до 5,5-5,8 млрд. м3), потребление газа Китай – 134, Австралия – 35 млрд. м3. Планы к 2015г.: СШАдо 80 млрд.м3 Канада и Австралия до 15-17 млрд. м3 Китайдо 30 млрд.м3 Примечание. По данным Министерства нефти и газа, за 2011 год добыча газа в РК составила 39,5 млрд. куб. м, потребление природного газа выросло на 13% до 10,2 млрд куб. м.Халибартон

http://www.halliburton.com/en-US/ps/solu

суббота, 7 декабря 2013 г.

пятница, 6 декабря 2013 г.

Как долго нас будет удивлять американский «сланец»?

Как долго нас будет удивлять американский «сланец»?

Как долго нас будет удивлять американский «сланец»?

Несмотря на множество критических публикаций, нужно признать — сланцевая добыча в США (и нефти, и газа) пока выглядит неплохо. Со дня на день на нефтяном месторождении Bakken, что в центре Северной Америки, нефтедобыча составит 1 миллион баррелей в день. Стремительно увеличиваются темпы добычи на наиболее успешном газовом сланцевом месторождении — Marcellus. Но каковы дальнейшие перспективы? Мнения на этот счёт часто представляются противоположные даже в среде специалистов отрасли. Дополнительно усложняет понимание ситуации тот факт, что американская нефтяная и газовая добыча влияет не только на мировую экономику, но и на политику. В результате, на объективно сложную проблему оценки перспектив такой добычи наслаивается фактор информационных войн. А не будучи напрямую вовлечёнными в эти процессы, до недавнего времени делать выводы приходилось по косвенным данным. Что кое-какие прогнозы позволяло сделать, но, скажем прямо, не всегда успешно. Так, например, после стремительного падения числа работающих «на газ» буровых в начале этого года многие ожидали соответствующего падения и газовой добычи. Но этого не произошло, так как с помощью новых методик были интенсифицированы темпы бурения. Но понять это удалось только «задним числом».

О том, что прогнозировать успехи или неуспехи сланцевой добычи сложно, говорит и то, что даже американское Минэнерго (точнее его аналитическое подразделение EIA), которое, казалось бы, владеет максимальной полнотой статистических данных, уже неоднократно ошибалось в своих оценках. Причём здесь можно было бы заподозрить корыстный интерес. Но нет, напротив — прогнозные объёмы оказывались меньше реальной добычи.

Но в последние месяцы кое-что изменилось. С октября этого года EIA стало выпускать новый тип отчётности — DPR (Drilling Productivity Report). И, как представляется, основываясь на этих данных, можно с достаточной точностью оценить перспективы сланцевых месторождений США. Такую попытку для двух месторождений мы сейчас и попытаемся предпринять.

Как известно, темпы добычи на нетрадиционных месторождениях нефти и газа определяют два параметра. Во-первых, с какой скоростью старые скважины снижают производительность (дебиты) и выбывают из фонда. Во-вторых, с какой скоростью месторождение увеличивает добычу за счёт ввода в строй новых скважин. Новый ежемесячный отчёт DPR выдаёт нам два параметра для основных месторождений — это объём роста добычи из новых скважин и объём падения добычи из действующих скважин. Соответственно, рост добычи на месторождения возможен до тех пор, пока эти два показателя не сравняются.

Вот так, например, это выглядит для наиболее успешного месторождения сланцевого газа Marcellus.

В последнее время среднемесячный ввод добычи на Marcellus составлял около 14 млн кубометров в день, а вывод — 5 млн м3/д. То есть если даже в наиболее консервативном варианте оценки допустить, что темпы ввода добычи перестанут расти и останутся на уровне 14 млн м3/д, добыча на Marcellus будет расти до тех пор, пока красная линия не сойдётся с синей.

И при таком «негативном» сценарии: «синяя» линия завтра станет горизонталью, а вывод будет расти быстрым темпом +0,21 млн м3/д каждый месяц (как в наиболее проблемном, судя по графику, 2011 году), добыча успеет вырасти до 670 млн м3/д к концу 2017-го, в то время как сейчас она составляет 356 млн м3/д. То есть удвоится. В более понятных нам кубометрах в год — с 130 млрд кубометров в настоящее время до 245 млрд кубометров к окончанию 2017 года.

Конечно, возможно всякое, кое-какие ограничения этой методики описаны ниже. Но исходя из сегодняшних данных, можно сделать только такой, очень позитивный вывод для Marcellus.

Не столь яркое различие между темпами прироста и вывода на нефтяном месторождении Bakken, но и здесь ожидается достаточно длительный период роста.

К настоящему времени ввод в строй составил 89 тыс. баррелей в день, вывод — 63 тыс. б/д. То есть добыча за месяц приросла на 26 тыс. б/д. Очевидно, что завтра вывод не станет «вдруг» 86 тыс. б/д, то есть Bakken будет ещё расти и расти, пока вывод в 60 тыс. б/д будет подбираться к вводу. Если не интенсифицировать темпов бурения, то рано или поздно вывод тоже составит 86 тыс. б/д и добыча-таки перестанет расти. Весь интенсивный период разбуривания Bakken, а это два с половиной года, вывод рос линейно. Учитывая аналогичный сценарий и то предположение, что методики добычи не будут улучшаться (то есть довольно консервативный сценарий), вывод достигнет ввода летом 2015-го при уровне добычи в 1,26 млн б/д.

Даже если допустить ускорение вывода относительно темпов последних 2,5 лет на 15%, то потолок Баккена достигнет 1,18 млн б/д в марте 2015-го. И это если не будет никакого прогресса по бурению и ГРП (гидроразрыв пласта), что маловероятно, так как прогресс наблюдался всё последнее время. Итак, прогноз-минимум по Bakken — 1,26 млн баррелей в день к весне–лету 2015 года и последующий выход на плато.

Сделав эти выводы, нужно сказать о некоторых допущениях.

Во-первых, мы исходим из того, что качество всех разбуриваемых участков на месторождениях в среднесрочной перспективе примерно одинаковое. Как известно, подозрения в том, что сейчас бурятся лучшие участки, — одно из основных для критиков перспектив сланцевой добычи. Тем не менее, пока сравнение динамики ввода скважин и увеличения добычи говорит в пользу того, что ухудшения качества участков не наблюдается.

Во-вторых, мы намеренно взяли наиболее перспективные месторождения, откуда «убегать» буровые скорей всего не будут. Напротив, интенсификация темпов бурения может даже увеличить приросты добычи. Поэтому приведённые выше оценки — это скорее программа-минимум. Но на других участках ситуация более сложная.

В данном материале внимание акцентировано исключительно на объёмах добычи, которые можно проанализировать с помощью описанных экстраполяций. Добыча будет расти, и спорить с этим сложно. В то же время мы далеки от того, чтобы считать сланцевую революцию «панацеей» от будущего энергетического голода. Вопросы остаются. Во-первых, экология. Во-вторых, только месторождения Marcellus для газа и Eagle Ford и Bakken для нефти показывают такую привлекательную динамику. На многих других месторождениях фактически роста нет, а на некоторых ― и падение, то есть месторождение месторождению рознь. Наконец, остаются вопросы по энергетической рентабельности, себестоимости. Вопрос сланцевой добычи — многоплановый, и свести всё к простым ответам — в ту или иную сторону ― было бы неправильно. Тем не менее, пока добыча будет расти. В нефтяной геополитике это означает, что США будут снижать свою зависимость от импорта нефти со всеми вытекающими из этого последствиями. В области газовой геополитики — достаточно масштабный экспорт СПГ из США вполне вероятен. Что Соединённые Штаты, без сомнения, используют, чтобы снизить уровень партнёрских отношений России с Китаем и Европой, в большей степени замкнуть на себя Японию. Каких-то критических последствий для России это не вызовет. Но коллизии получатся более запутанные, и это нужно учитывать при разработке стратегий. Спрятав голову в песок и объявив сланцевую революцию мифом, можно в результате проиграть больше.

О том, что прогнозировать успехи или неуспехи сланцевой добычи сложно, говорит и то, что даже американское Минэнерго (точнее его аналитическое подразделение EIA), которое, казалось бы, владеет максимальной полнотой статистических данных, уже неоднократно ошибалось в своих оценках. Причём здесь можно было бы заподозрить корыстный интерес. Но нет, напротив — прогнозные объёмы оказывались меньше реальной добычи.

Но в последние месяцы кое-что изменилось. С октября этого года EIA стало выпускать новый тип отчётности — DPR (Drilling Productivity Report). И, как представляется, основываясь на этих данных, можно с достаточной точностью оценить перспективы сланцевых месторождений США. Такую попытку для двух месторождений мы сейчас и попытаемся предпринять.

Как известно, темпы добычи на нетрадиционных месторождениях нефти и газа определяют два параметра. Во-первых, с какой скоростью старые скважины снижают производительность (дебиты) и выбывают из фонда. Во-вторых, с какой скоростью месторождение увеличивает добычу за счёт ввода в строй новых скважин. Новый ежемесячный отчёт DPR выдаёт нам два параметра для основных месторождений — это объём роста добычи из новых скважин и объём падения добычи из действующих скважин. Соответственно, рост добычи на месторождения возможен до тех пор, пока эти два показателя не сравняются.

Вот так, например, это выглядит для наиболее успешного месторождения сланцевого газа Marcellus.

В последнее время среднемесячный ввод добычи на Marcellus составлял около 14 млн кубометров в день, а вывод — 5 млн м3/д. То есть если даже в наиболее консервативном варианте оценки допустить, что темпы ввода добычи перестанут расти и останутся на уровне 14 млн м3/д, добыча на Marcellus будет расти до тех пор, пока красная линия не сойдётся с синей.

И при таком «негативном» сценарии: «синяя» линия завтра станет горизонталью, а вывод будет расти быстрым темпом +0,21 млн м3/д каждый месяц (как в наиболее проблемном, судя по графику, 2011 году), добыча успеет вырасти до 670 млн м3/д к концу 2017-го, в то время как сейчас она составляет 356 млн м3/д. То есть удвоится. В более понятных нам кубометрах в год — с 130 млрд кубометров в настоящее время до 245 млрд кубометров к окончанию 2017 года.

Конечно, возможно всякое, кое-какие ограничения этой методики описаны ниже. Но исходя из сегодняшних данных, можно сделать только такой, очень позитивный вывод для Marcellus.

Не столь яркое различие между темпами прироста и вывода на нефтяном месторождении Bakken, но и здесь ожидается достаточно длительный период роста.

К настоящему времени ввод в строй составил 89 тыс. баррелей в день, вывод — 63 тыс. б/д. То есть добыча за месяц приросла на 26 тыс. б/д. Очевидно, что завтра вывод не станет «вдруг» 86 тыс. б/д, то есть Bakken будет ещё расти и расти, пока вывод в 60 тыс. б/д будет подбираться к вводу. Если не интенсифицировать темпов бурения, то рано или поздно вывод тоже составит 86 тыс. б/д и добыча-таки перестанет расти. Весь интенсивный период разбуривания Bakken, а это два с половиной года, вывод рос линейно. Учитывая аналогичный сценарий и то предположение, что методики добычи не будут улучшаться (то есть довольно консервативный сценарий), вывод достигнет ввода летом 2015-го при уровне добычи в 1,26 млн б/д.

Даже если допустить ускорение вывода относительно темпов последних 2,5 лет на 15%, то потолок Баккена достигнет 1,18 млн б/д в марте 2015-го. И это если не будет никакого прогресса по бурению и ГРП (гидроразрыв пласта), что маловероятно, так как прогресс наблюдался всё последнее время. Итак, прогноз-минимум по Bakken — 1,26 млн баррелей в день к весне–лету 2015 года и последующий выход на плато.

Сделав эти выводы, нужно сказать о некоторых допущениях.

Во-первых, мы исходим из того, что качество всех разбуриваемых участков на месторождениях в среднесрочной перспективе примерно одинаковое. Как известно, подозрения в том, что сейчас бурятся лучшие участки, — одно из основных для критиков перспектив сланцевой добычи. Тем не менее, пока сравнение динамики ввода скважин и увеличения добычи говорит в пользу того, что ухудшения качества участков не наблюдается.

Во-вторых, мы намеренно взяли наиболее перспективные месторождения, откуда «убегать» буровые скорей всего не будут. Напротив, интенсификация темпов бурения может даже увеличить приросты добычи. Поэтому приведённые выше оценки — это скорее программа-минимум. Но на других участках ситуация более сложная.

В данном материале внимание акцентировано исключительно на объёмах добычи, которые можно проанализировать с помощью описанных экстраполяций. Добыча будет расти, и спорить с этим сложно. В то же время мы далеки от того, чтобы считать сланцевую революцию «панацеей» от будущего энергетического голода. Вопросы остаются. Во-первых, экология. Во-вторых, только месторождения Marcellus для газа и Eagle Ford и Bakken для нефти показывают такую привлекательную динамику. На многих других месторождениях фактически роста нет, а на некоторых ― и падение, то есть месторождение месторождению рознь. Наконец, остаются вопросы по энергетической рентабельности, себестоимости. Вопрос сланцевой добычи — многоплановый, и свести всё к простым ответам — в ту или иную сторону ― было бы неправильно. Тем не менее, пока добыча будет расти. В нефтяной геополитике это означает, что США будут снижать свою зависимость от импорта нефти со всеми вытекающими из этого последствиями. В области газовой геополитики — достаточно масштабный экспорт СПГ из США вполне вероятен. Что Соединённые Штаты, без сомнения, используют, чтобы снизить уровень партнёрских отношений России с Китаем и Европой, в большей степени замкнуть на себя Японию. Каких-то критических последствий для России это не вызовет. Но коллизии получатся более запутанные, и это нужно учитывать при разработке стратегий. Спрятав голову в песок и объявив сланцевую революцию мифом, можно в результате проиграть больше.

среда, 4 декабря 2013 г.

многодетность и бедность — почти синонимы

http://kommersant.ru/doc/2347619

Зато многодетность и бедность — почти синонимы, говорится в докладе: "Чем больше в домохозяйстве несовершеннолетних детей, которые создают иждивенческую нагрузку, тем выше вероятность его попадания в бедность. Так, среди россиян, не имеющих в составе своих домохозяйств несовершеннолетних детей, только 6% вошли в число бедных "по доходам", а для семей с одним и двумя детьми эти показатели были равны уже 9% и 14% соответственно. Семьи с тремя и более несовершеннолетними детьми — практически 50%".

"Бедность стремительно "детеет",— соглашается Наталья Зубаревич.— Каждый пятый ребенок в стране — бедный. Государство зовет всех рожать, но при этом игнорирует тот факт, что уже второй ребенок в семье приближает ее к бедности, а третий зачастую в нее вводит".

Другой фактор риска — территориальный. Доля бедного населения в беднейших (Тыва, Ингушетия) и богатейших (ХМАО) регионах различается в четыре раза, отмечает Зубаревич.

среда, 27 ноября 2013 г.

Добыча сланцевой нефти в США — сверх ожиданий. Как ни странно, это нам в плюс

Добыча сланцевой нефти в США — сверх ожиданий. Как ни странно, это нам в плюс

Добыча сланцевой нефти в США — сверх ожиданий. Как ни странно, это нам в плюс

Около полугода назад мы уже обсуждали динамику добычи нефти в США и влияние на нее сланцевой нефти. Тогда темпы роста сланцевой (и, соответственно суммарной) добычи нефти в США значительно опережали прогнозы американского Минэнерго (EIA).

Около полугода назад мы уже обсуждали динамику добычи нефти в США и влияние на нее сланцевой нефти. Тогда темпы роста сланцевой (и, соответственно суммарной) добычи нефти в США значительно опережали прогнозы американского Минэнерго (EIA).При этом, согласно оценкам той же EIA, добыча сланцевой нефти (точнее — нефти плотных пород, но в дальнейшем мы будем оперировать более распространенным термином «сланцевая нефть») ограничена возможностями месторождений, а значит, со временем должна снижаться. Пик добычи EIA прогнозировала на 2020 год. Совсем недавно эти же оценки подтвердило в своем прогнозе и Мировое энергетическое агентство (МЭА). Напомним, что рост производства сланцевой нефти в США связан с небольшим количеством месторождений, главные из которых — техасский Eagle Ford, и северодакотский Bakken.

Но уже тогда возникал вопрос. Что означало это опережение прогнозных показателей? Вариантов может быть несколько:

1) Опережение прогнозов связано со слишком стремительным бурением, в результате чего прогнозные пиковые показатели будет достигнуты раньше 2020 года, после чего начнется снижение.

2) Пик добычи по-прежнему придется на 2020 год, но абсолютные объемы нефти окажутся выше запланированных.

3) Нас ждет более длительный (по сравнению с 2020 годом) период роста сланцевой добычи в США, соответственно выше окажутся и объемы.

Что изменилось за эти полгода?

...

четверг, 21 ноября 2013 г.

четверг, 14 ноября 2013 г.

Qatar - Analysis - U.S. Energy Information Administration (EIA)

Qatar continues to expand natural gas production for the expressed purpose of exporting. In 2011, EIA estimates that Qatar produced nearly 5,200 billion cubic feet (Bcf) of natural gas, more than three times the amount it produced in 2000. EIA estimates Qatar's natural gas consumption in 2011 was approximately 690 Bcf, leaving the remainder for exports destined primarily for Asia. Although the increase in natural gas production fuels the growing natural gas requirements of domestic industry and its gas-to-liquids (GTL) projects, the bulk of this increase is going towards LNG exports.

Qatar - Analysis - U.S. Energy Information Administration (EIA)

. . .

Natural gas

Qatar has the largest non-associated natural gas field in the world and is the world's largest liquefied natural gas exporter.

According to Oil & Gas Journal, Qatar's proven natural gas reserves stood at approximately 890 trillion cubic feet (Tcf) as of January 1, 2013. Qatar holds 13 percent of total world natural gas reserves which is the third-largest total in the world behind Russia and Iran. The majority of Qatar's natural gas is located in the immense offshore North Field, which spans an area roughly equivalent to Qatar itself. The North Field is actually a part of the world's largest non-associated natural gas field that sits in both Qatar's and Iran's maritime territories, and is the main source of Qatari natural gas production. Iran's South Pars field holds an additional 450 Tcf of recoverable natural gas reserves. Qatar produces condensate and natural gas liquids (NGL) alongside its natural gas production. In 2011, EIA estimates that condensate and NGL production has exceeded one million bbl/d, surpassing crude oil production. Analysts estimate that condensate production alone will overtake crude by 2015.

Sector organization

To an even greater extent than in the oil sector, Qatar Petroleum (QP) plays a dominant role in Qatar's natural gas sector, leading upstream and downstream projects. Qatar's focus on natural gas development tends to be integrated large-scale projects linked to LNG exports or downstream industries that use natural gas as a feedstock. Therefore, foreign company involvement has favored international oil companies with the technology and expertise in integrated mega-projects, including ExxonMobil, Shell, and Total. However, QP has maintained a majority share in most of its gas projects—in particular, the dominant companies in Qatar's LNG sector: Qatargas Operating Company Limited (Qatargas) and Ras Laffan Company Limited (RasGas). The LNG companies handle all upstream to downstream natural gas transportation themselves, while the Qatar Gas Transport Company (known as "Nakilat", which means "carriers" in Arabic) is responsible for shipping Qatari LNG.

Australia makes bold move as LNG supplier | Arcticgas.gov

Australia makes bold move as LNG supplier | Arcticgas.gov

...

| Possible future LNG projects | |

| Arrow | |

|---|---|

| Possible capacity: 390 cubic feet a year | |

| Bonaparte | |

| Possible capacity: 100 billion cubic feet a year | |

| Browse | |

| Possible capacity: 580 billion cubic feet a year | |

| Cash-Maple | |

| Possible capacity: Undetermined | |

| Crux | |

| Possible capacity: Undetermined | |

| Equus | |

| Possible capacity: Undetermined | |

| Fisherman's Landing | |

| Possible capacity: 150 billion cubic feet a year | |

| Scarborough | |

| Possible capacity: Undetermined | |

| Sunrise | |

| Possible capacity: 200 billion cubic feet a year |

Нецензурные мысли Ивана Матвеевича Хо - Война России и Украины отменяется: тыловые крысы спёрли все патроны

Нецензурные мысли Ивана Матвеевича Хо - Война России и Украины отменяется: тыловые крысы спёрли все патроны

При этом, видимо, забыли, что труба идет по территории Украины и принадлежит ей. А еще нарисовался милый друг эффективных менеджеров, украинский олигарх Дмитрий Фирташ, с которым менеджеры успешно пилили деньги за газ еще во времена "Росукрэнерго".

Фирташ закупил какой-то нереальный объем газа с сумасшедшей скидкой - по $260 за тысячу кубов - и закачал его в украинские подземные газохранилища (ПГХ). Причем этот газ он покупал не за свои деньги, а на кредиты, выданные "Газпромбанком". Придуманная газпромовскими жуликами схема распила была такая: Фирташ через свои австрийские, швейцарские и венгерские фирмы (т.е. формально это тоже "европейские партнеры") покупает за деньги "Газпрома" по дешевке его газ, а потом, в пик отопительного сезона, спекулирует им в Европе, и откатывает обратно эффективным менеджерам. Их навар, который должен был осесть на их оффшорах, составил бы несколько миллиардов долларов. Хорошая прибавка к пенсии, как говорилось в рекламе "МММ".

Однако жулики не учли, что Фирташ является верным бойцом правящей на Украине донецкойбанды команды, другом министра энергетики Юрия Бойко и начальника канцелярии Януковича Сергея Лёвочкина (на левом фото с Фирташем - Бойко, на правом - Лёвочкин).

Поэтому, когда протрубила труба газовой войны, и Кремль потянул за поводок, требуя предоплату за поставки газа по своим дурацким ценам, выяснилось, что на поводке уже никого нет. В Киеве с некоторым даже злорадством сказали: спасибо, ребята, но нам вашего газа не надо. Мы у Фирташа купим гораздо дешевле, тем более его газ у нас же в ПГХ. К тому же реальные европейские импортеры уже начали поставки Украине все того же газпромовского газа. Причем украинцам нет никакой необходимости "качать" его обратно из Европы - "Нафтогаз" просто забирает из своей трубы то, что они купили у партнеров "Газпрома" в Европе по цене ниже, чем предлагает Украине сам "Газпром".

"Газпром", конечно, сейчас грозит страшными санкциями за недобор газа. Но премьер-министр Украины Николай Яныч Азаров (он же Пахло, уроженец Калужской области) уже послал его впешее эротическое путешествие Стокгольмский арбитраж, где шансы выиграть иск в нынешних геополитических реалиях равны нулю.

...

При этом, видимо, забыли, что труба идет по территории Украины и принадлежит ей. А еще нарисовался милый друг эффективных менеджеров, украинский олигарх Дмитрий Фирташ, с которым менеджеры успешно пилили деньги за газ еще во времена "Росукрэнерго".

Фирташ закупил какой-то нереальный объем газа с сумасшедшей скидкой - по $260 за тысячу кубов - и закачал его в украинские подземные газохранилища (ПГХ). Причем этот газ он покупал не за свои деньги, а на кредиты, выданные "Газпромбанком". Придуманная газпромовскими жуликами схема распила была такая: Фирташ через свои австрийские, швейцарские и венгерские фирмы (т.е. формально это тоже "европейские партнеры") покупает за деньги "Газпрома" по дешевке его газ, а потом, в пик отопительного сезона, спекулирует им в Европе, и откатывает обратно эффективным менеджерам. Их навар, который должен был осесть на их оффшорах, составил бы несколько миллиардов долларов. Хорошая прибавка к пенсии, как говорилось в рекламе "МММ".

Однако жулики не учли, что Фирташ является верным бойцом правящей на Украине донецкой

Поэтому, когда протрубила труба газовой войны, и Кремль потянул за поводок, требуя предоплату за поставки газа по своим дурацким ценам, выяснилось, что на поводке уже никого нет. В Киеве с некоторым даже злорадством сказали: спасибо, ребята, но нам вашего газа не надо. Мы у Фирташа купим гораздо дешевле, тем более его газ у нас же в ПГХ. К тому же реальные европейские импортеры уже начали поставки Украине все того же газпромовского газа. Причем украинцам нет никакой необходимости "качать" его обратно из Европы - "Нафтогаз" просто забирает из своей трубы то, что они купили у партнеров "Газпрома" в Европе по цене ниже, чем предлагает Украине сам "Газпром".

"Газпром", конечно, сейчас грозит страшными санкциями за недобор газа. Но премьер-министр Украины Николай Яныч Азаров (он же Пахло, уроженец Калужской области) уже послал его в

...

Вести Экономика ― Реализация российских проектов СПГ под угрозой?

Вести Экономика ― Реализация российских проектов СПГ под угрозой?

Руководство России озвучивает планы по наращиванию к 2020 г. доли в мировых поставках СПГ с сегодняшних 4,5% до возможных 10%. Для этого готовятся к реализации многочисленные проекты по строительству заводов сжиженного природного газа, принимается решение о либерализации поставок СПГ на зарубежные рынки. Насколько реальны планы ускоренного роста поставок СПГ и каковы возможные препятствия для их осуществления?

Добыча сланцевого газа в США вывела их из круга потенциальных покупателей российского газа и сильно подкорректировала, отодвинув в будущее, планы "Газпрома" по освоению Штокмановского газоконденсатного месторождения. Более того, сланцевый газ уже перенаправил энергетические потоки. В частности, произошло выдавливание из США угля, который направляется в Европу и снижает энергетические потребностей Старого Света.

Добыча сланцевого газа в США вывела их из круга потенциальных покупателей российского газа и сильно подкорректировала, отодвинув в будущее, планы "Газпрома" по освоению Штокмановского газоконденсатного месторождения. Более того, сланцевый газ уже перенаправил энергетические потоки. В частности, произошло выдавливание из США угля, который направляется в Европу и снижает энергетические потребностей Старого Света.

В настоящее время Россия обратила взоры на Юго-Восточную Азию, сделав упор на восточных программах поставок углеводородов. Наиболее перспективным рынком там является рынок бурно растущей экономики Китая. В значительной мере на растущий китайский спрос ориентирована восточная газовая программа России.

В рамках нее предусматривается освоение новых месторождений, прокладка трубопроводов и строительство новых заводов по получению сжиженного природного газа (СПГ). Для этого предусматриваются колоссальные инвестиции, готовятся долгосрочные контракты. Так, для заполнения мощностей будущего завода - Владивосток СПГ - осуществляется прокладка газопровода и начиналась промышленная разработка Киринского месторождения на шельфе Сахалина.

Однако в Китае, так же как и в США, сейчас начали проводить активную программу по разработке сланцевых месторождений. Не произойдет ли по этой причине частичная потеря еще одного потенциального покупателя и не станут ли в связи с этим проекты СПГ избыточной обузой для наших сырьевых компаний?

Вопрос о том, не будут ли потрачены средства на потенциально простаивающие мощности, далеко не праздный. Так, в Европе зачастую только частично используются трубопроводные мощности, очень далеки до заполнения терминалы регазификации по приемке поставок сжиженного газа (поставки СПГ в Европу в 2012 г. снизились на четверть).

Вопрос о том, не будут ли потрачены средства на потенциально простаивающие мощности, далеко не праздный. Так, в Европе зачастую только частично используются трубопроводные мощности, очень далеки до заполнения терминалы регазификации по приемке поставок сжиженного газа (поставки СПГ в Европу в 2012 г. снизились на четверть).

Реализация российских проектов СПГ под угрозой?

04.11.2013 12:35

В настоящее время Россия обратила взоры на Юго-Восточную Азию, сделав упор на восточных программах поставок углеводородов. Наиболее перспективным рынком там является рынок бурно растущей экономики Китая. В значительной мере на растущий китайский спрос ориентирована восточная газовая программа России.

В рамках нее предусматривается освоение новых месторождений, прокладка трубопроводов и строительство новых заводов по получению сжиженного природного газа (СПГ). Для этого предусматриваются колоссальные инвестиции, готовятся долгосрочные контракты. Так, для заполнения мощностей будущего завода - Владивосток СПГ - осуществляется прокладка газопровода и начиналась промышленная разработка Киринского месторождения на шельфе Сахалина.

Однако в Китае, так же как и в США, сейчас начали проводить активную программу по разработке сланцевых месторождений. Не произойдет ли по этой причине частичная потеря еще одного потенциального покупателя и не станут ли в связи с этим проекты СПГ избыточной обузой для наших сырьевых компаний?

четверг, 7 ноября 2013 г.

суббота, 26 октября 2013 г.

пятница, 25 октября 2013 г.

Картины Андрея Будаева (45 картин)

Картины Андрея Будаева (45 картин)

Картины Андрея Будаева (45 картин) | ||||

| Категория: Фото-арт и картины | ||||

| ||||

Политические приколы Андрея Будаева. Картины Андрея Будаева - это не просто острые и смелые политические приколы, это - учебник новейшей истории России. Жесткая политическая сатира, отличное чувство юмора, смелость, самобытность, открытость - вот те важные качества, которые актуальны для художника в эпоху политических перемен. Говорить о его картинах можно бесконечно, поэтому предлагаю посмотреть работы этого талантливого художника, обладающего отличным чувством юмора. Шедеврально и восхитительно. :) ") ") .. |

четверг, 24 октября 2013 г.

Утрата связи с реальностью и уфимский междусобойчик исламистов

Утрата связи с реальностью и уфимский междусобойчик исламистов

Радостные новости: Российская Федерация уже развалилась, просто сама ещё об этом не знает.

Владимир Путин, например, после взрыва в Волгограде окончательно утратил всякую связь с реальностью. Сразу после теракта он срочно выехал по делам, но не в Волгоград, а в Уфу. В Уфе отмечали юбилей Центрального духовного управления мусульман России.

Слушайте, он, скорее всего, исламист. Как Броди из сериала «Homeland», только более тупой и не такой подготовленный. По должности ему положено сейчас обещать террористам медленную и мучительную смерть, а он уехал на мусульманский праздник.

«Ислам — яркий элемент российского культурного кода». Откровение, которое и в обычный-то день могло прозвучать двусмысленно, а теперь, вообще, возникает вопрос: «Насколько яркий?» Допустим, как взрыв? Или скорее как свежая кровь на асфальте?

На месте спичрайтеров президента мы бы сделали из послания к муфтиям целую книгу. Рабочее название — «Апология ислама». Владимир Владимирович сказал, например, следующее: «В российской истории было много последователей ислама, которые принесли славу отечеству».

Президент также отметил, что совсем недавно россияне отмечали радостный мусульманский праздник Курбан-байрам. Про радостный мусульманский праздник Аллах-акбар, который россияне отмечали позавчера, он предпочёл целомудренно промолчать.

Зато за Дмитрия Соколова теперь можно не волноваться. Русский парень бросил станкостроительный и отправился изучать взрывное дело в национальном университете имени Доку Умарова? Ну, всё нормально, это такой российский культурный код.

Жираф, если ты нас читаешь, не переживай. Ты, конечно, сумасшедший террорист, но ловить тебя будут не совсем нормальные следователи по приказу безумного президента. То есть —шизофрения медленно становится мейнстримом.

Даже Максим Шевченко начинает постепенно выглядеть здоровым. Он всего-то обвиняет ваххабитов в пособничестве русскому национализму: взрываются, скоты, как по заказу, делают репутацию оргкомитету Русского марша. Бирюлёвский след.

Кому тут можно посочувствовать, так это правоохранительным органам. Велят найти террориста, но вот проблема — за годы борьбы с белоленточниками хватательный рефлекс уже сформировался не на то.

Клац! Ну, что поймали, товарищ полковник? Амира? Имама? Нет, один проклятущий Навальный попадается. В зубах — Кировлес, в кармане — гражданское общество. Видеть его, падлу, не могу: говорит, что не взрывал и ведь, действительно, не взрывал.

Подозреваем, что только остатки стыда не позволяют СК РФ встать и признаться, что СК РФ не умеет предотвращать теракты и ловить террористов. А даже если бы и умел: ловить террористов — это печальное и неблагодарное занятие. Лучше мы пойдём и будем дальше срастаться с коррумпированным бизнесом, а теракты предотвращайте сами.

Борьба со стыдом, впрочем, идёт. Путин признаётся муфтиям в нежной межнациональной любви, муфтии благостно кивают и поддакивают. Скоро можно ожидать каминг-аута. «В душе я всегда чувствовал себя дагестанцем», — заявил пожизненный президент России в интервью журналу Эсквайр.

Правила жизни Владимира Путина:

1. Россия — это Азия.

2. Никаких русских не существует.

3. После каждого теракта становится ясно, как много важного ислам дал России. И всё это — прямо в лицо людям, которые собирают в волгоградском автобусе куски обгоревших тел.

Терроризм в Российской Федерации обсуждают строго с позиции мусульманского меньшинства. «Что это значит для мусульман России и для репутации русского ислама?» «Не дай бог, погромы». «Проклятое славянское быдло опять обвинит во всём мирную религию».

Президент сам идет к племенным старейшинам на поклон, чтобы пожелать им крепкого здоровья и долгих лет. В переводе с российского многонационального это означает примерно следующее: «Братуха, не волнуйся, всё на мази. Русня, конечно, будет волноваться, но мы вас в обиду не дадим. Всё хорошо, мы по-прежнему ваша евразийская крыша».

К чему, вообще, все эти заигрывания с православием? Раз Владимиру Владимировичу так нравится Аллах, почему бы не прекратить балаган? Евразийская общественность давно предлагает сделать ислам государственной религией.

Таджикские и узбекские подданные будут счастливы, татары — на седьмом небе, Дагестан на радостях переименуют в Путин, а на русских всем и так плевать. К тому же они в последнее время приобрели вкус к погромам — ну, так пусть учатся настоящему исламскому послушанию.

Страна ждёт от правительства внятных действий. Социализм, капитализм, всё что угодно. Но это бессмысленно — власть безумна. Нет никаких зловещих тиранов с коварными планами, есть только глумное сборище немолодых уже совков, одуревших от водки, денег и абсолютной власти. Они собой-то не в состоянии управлять, а вы хотите, чтобы государством?

На самом деле, муфтиев жалко. Глупые восточные люди, падкие на лесть и дорогие подарки. Вряд ли они понимают, что превратились в любимых питомцев сумасшедшего автократа. Вряд ли они понимают, чем это может для них закончиться.

Кого не жалко, так это Путина. Он, конечно, президент, но какого-то совсем чужого народа, вероятно, евразийских межнациональных дагестанцев.

Нет никакого смысла его жалеть.

Утрата связи с реальностью и уфимский междусобойчик исламистов

Опубликовано: Сегодня, 04:12

Радостные новости: Российская Федерация уже развалилась, просто сама ещё об этом не знает.

Владимир Путин, например, после взрыва в Волгограде окончательно утратил всякую связь с реальностью. Сразу после теракта он срочно выехал по делам, но не в Волгоград, а в Уфу. В Уфе отмечали юбилей Центрального духовного управления мусульман России.

Слушайте, он, скорее всего, исламист. Как Броди из сериала «Homeland», только более тупой и не такой подготовленный. По должности ему положено сейчас обещать террористам медленную и мучительную смерть, а он уехал на мусульманский праздник.

«Ислам — яркий элемент российского культурного кода». Откровение, которое и в обычный-то день могло прозвучать двусмысленно, а теперь, вообще, возникает вопрос: «Насколько яркий?» Допустим, как взрыв? Или скорее как свежая кровь на асфальте?

На месте спичрайтеров президента мы бы сделали из послания к муфтиям целую книгу. Рабочее название — «Апология ислама». Владимир Владимирович сказал, например, следующее: «В российской истории было много последователей ислама, которые принесли славу отечеству».

Президент также отметил, что совсем недавно россияне отмечали радостный мусульманский праздник Курбан-байрам. Про радостный мусульманский праздник Аллах-акбар, который россияне отмечали позавчера, он предпочёл целомудренно промолчать.

Зато за Дмитрия Соколова теперь можно не волноваться. Русский парень бросил станкостроительный и отправился изучать взрывное дело в национальном университете имени Доку Умарова? Ну, всё нормально, это такой российский культурный код.

Жираф, если ты нас читаешь, не переживай. Ты, конечно, сумасшедший террорист, но ловить тебя будут не совсем нормальные следователи по приказу безумного президента. То есть —шизофрения медленно становится мейнстримом.

Даже Максим Шевченко начинает постепенно выглядеть здоровым. Он всего-то обвиняет ваххабитов в пособничестве русскому национализму: взрываются, скоты, как по заказу, делают репутацию оргкомитету Русского марша. Бирюлёвский след.

Кому тут можно посочувствовать, так это правоохранительным органам. Велят найти террориста, но вот проблема — за годы борьбы с белоленточниками хватательный рефлекс уже сформировался не на то.

Клац! Ну, что поймали, товарищ полковник? Амира? Имама? Нет, один проклятущий Навальный попадается. В зубах — Кировлес, в кармане — гражданское общество. Видеть его, падлу, не могу: говорит, что не взрывал и ведь, действительно, не взрывал.

Подозреваем, что только остатки стыда не позволяют СК РФ встать и признаться, что СК РФ не умеет предотвращать теракты и ловить террористов. А даже если бы и умел: ловить террористов — это печальное и неблагодарное занятие. Лучше мы пойдём и будем дальше срастаться с коррумпированным бизнесом, а теракты предотвращайте сами.

Борьба со стыдом, впрочем, идёт. Путин признаётся муфтиям в нежной межнациональной любви, муфтии благостно кивают и поддакивают. Скоро можно ожидать каминг-аута. «В душе я всегда чувствовал себя дагестанцем», — заявил пожизненный президент России в интервью журналу Эсквайр.

Правила жизни Владимира Путина:

1. Россия — это Азия.

2. Никаких русских не существует.

3. После каждого теракта становится ясно, как много важного ислам дал России. И всё это — прямо в лицо людям, которые собирают в волгоградском автобусе куски обгоревших тел.

Терроризм в Российской Федерации обсуждают строго с позиции мусульманского меньшинства. «Что это значит для мусульман России и для репутации русского ислама?» «Не дай бог, погромы». «Проклятое славянское быдло опять обвинит во всём мирную религию».

Президент сам идет к племенным старейшинам на поклон, чтобы пожелать им крепкого здоровья и долгих лет. В переводе с российского многонационального это означает примерно следующее: «Братуха, не волнуйся, всё на мази. Русня, конечно, будет волноваться, но мы вас в обиду не дадим. Всё хорошо, мы по-прежнему ваша евразийская крыша».

К чему, вообще, все эти заигрывания с православием? Раз Владимиру Владимировичу так нравится Аллах, почему бы не прекратить балаган? Евразийская общественность давно предлагает сделать ислам государственной религией.

Таджикские и узбекские подданные будут счастливы, татары — на седьмом небе, Дагестан на радостях переименуют в Путин, а на русских всем и так плевать. К тому же они в последнее время приобрели вкус к погромам — ну, так пусть учатся настоящему исламскому послушанию.

Страна ждёт от правительства внятных действий. Социализм, капитализм, всё что угодно. Но это бессмысленно — власть безумна. Нет никаких зловещих тиранов с коварными планами, есть только глумное сборище немолодых уже совков, одуревших от водки, денег и абсолютной власти. Они собой-то не в состоянии управлять, а вы хотите, чтобы государством?

На самом деле, муфтиев жалко. Глупые восточные люди, падкие на лесть и дорогие подарки. Вряд ли они понимают, что превратились в любимых питомцев сумасшедшего автократа. Вряд ли они понимают, чем это может для них закончиться.

Кого не жалко, так это Путина. Он, конечно, президент, но какого-то совсем чужого народа, вероятно, евразийских межнациональных дагестанцев.

Нет никакого смысла его жалеть.

вторник, 15 октября 2013 г.

четверг, 10 октября 2013 г.

суббота, 14 сентября 2013 г.

Утешительное - Авторские колонки - Новая Газета

Утешительное - Авторские колонки - Новая Газета

Утешительное

Наступает час утех. Я хочу утешить тех, кто считает, что Навальный растеряет свой успех.

Рейтинг, даром что высок, все равно уйдет в песок. Москвичи, едва проснувшись, продадутся за кусок.

Все мы — сами по себе, не способные к борьбе, всех по норам разгоняет первый окрик ФСБ.

Сдвинуть эти времена, скинуть эти имена может только катастрофа, а нужна ли нам она?

Эти вождь и кабинет могут править десять лет, могут двадцать, тридцать, сорок… Могут, да? Еще бы нет!

И среди родных широт, в сером сумраке болот, все вы будете светила, а Навальный — идиот.

Не спуская ног с тахты, все вы будете круты и морально безупречны, как в «Дюймовочке» кроты.

Я не стану вас сердить и обидное твердить: столько лет лежали в спячке, что забыли, как ходить.

Я вас этим не корю и кумиров не творю: я же это в утешенье, в утешенье говорю!

Неовеховцы в Москве полагают в большинстве, что Навальный создал секту и воздвигся во главе;

растлевает средний класс, став наркотиком для нас, — то есть «Наши» им не секта, а Навальный в самый раз.

Знаю, местному уму горе в собственном дому — все прощаем мы чужому, не прощаем своему.

Он посланник закулис, он нацист и популист, легковерные купились — и немедля продались!

Я и сам бы, может быть, осудил такую прыть. Злу позволено что хочешь, а добру — терпеть и ныть.

В духе этого нытья сколько раз писал и я: станут мафия и секта нормой местного житья.

Только эти два пути вместо светлых десяти есть у Родины, что хочет из-под Путина уйти.

Я ль не вижу, как глупы слишком многие «оппы», а Белковский с Канделаки — суть духовности столпы!

Поколение «Дождя» разоралось, пылко ждя не защитника свободы, а народного вождя.

Рослый Леша без проблем превращает нас в гарем: мы-то думали, что Гавел, а вгляделись — чисто Рем!

Если Рем — какой он мэр? Так считают, например, безупречный Муждабаев по прозванию Айдер,

и Некрасов-режиссер так же мыслит с неких пор (я его назвал бы средним, но не жажду громких ссор)*;

так же мыслят Боровой, и Вишневский боевой, и Татьянович Артемий, то есть люди с головой.

Ими я давно отпет. Что я им скажу в ответ? Что отстроится не-секта — никаких гарантий нет.

Да, Навальный — не поэт, он не Тютчев и не Фет, не пирожное «картошка» и не розовый букет.

Поглядишь по сторонам — где найти другого нам? Вдруг по Путину заплачем, как по царским временам?

Отвечаю: господа, это может быть всегда, думать так располагает наша кислая среда.

Это будет означать, что на нас лежит печать, что беззубого не стоит видом пищи огорчать,

что страна обречена, Богом проклята она и что рыпаться не стоит — не поможет ни хрена.

Мы сектанты, хомячки, власть рисует нам очки. Если это вас утешит — утешайтесь в кулачки.

Рейтинг, даром что высок, все равно уйдет в песок. Москвичи, едва проснувшись, продадутся за кусок.

Все мы — сами по себе, не способные к борьбе, всех по норам разгоняет первый окрик ФСБ.

Сдвинуть эти времена, скинуть эти имена может только катастрофа, а нужна ли нам она?

Эти вождь и кабинет могут править десять лет, могут двадцать, тридцать, сорок… Могут, да? Еще бы нет!

И среди родных широт, в сером сумраке болот, все вы будете светила, а Навальный — идиот.

Не спуская ног с тахты, все вы будете круты и морально безупречны, как в «Дюймовочке» кроты.

Я не стану вас сердить и обидное твердить: столько лет лежали в спячке, что забыли, как ходить.

Я вас этим не корю и кумиров не творю: я же это в утешенье, в утешенье говорю!

Неовеховцы в Москве полагают в большинстве, что Навальный создал секту и воздвигся во главе;

растлевает средний класс, став наркотиком для нас, — то есть «Наши» им не секта, а Навальный в самый раз.

Знаю, местному уму горе в собственном дому — все прощаем мы чужому, не прощаем своему.

Он посланник закулис, он нацист и популист, легковерные купились — и немедля продались!

Я и сам бы, может быть, осудил такую прыть. Злу позволено что хочешь, а добру — терпеть и ныть.

В духе этого нытья сколько раз писал и я: станут мафия и секта нормой местного житья.

Только эти два пути вместо светлых десяти есть у Родины, что хочет из-под Путина уйти.

Я ль не вижу, как глупы слишком многие «оппы», а Белковский с Канделаки — суть духовности столпы!

Поколение «Дождя» разоралось, пылко ждя не защитника свободы, а народного вождя.

Рослый Леша без проблем превращает нас в гарем: мы-то думали, что Гавел, а вгляделись — чисто Рем!

Если Рем — какой он мэр? Так считают, например, безупречный Муждабаев по прозванию Айдер,

и Некрасов-режиссер так же мыслит с неких пор (я его назвал бы средним, но не жажду громких ссор)*;

так же мыслят Боровой, и Вишневский боевой, и Татьянович Артемий, то есть люди с головой.

Ими я давно отпет. Что я им скажу в ответ? Что отстроится не-секта — никаких гарантий нет.

Да, Навальный — не поэт, он не Тютчев и не Фет, не пирожное «картошка» и не розовый букет.

Поглядишь по сторонам — где найти другого нам? Вдруг по Путину заплачем, как по царским временам?

Отвечаю: господа, это может быть всегда, думать так располагает наша кислая среда.

Это будет означать, что на нас лежит печать, что беззубого не стоит видом пищи огорчать,

что страна обречена, Богом проклята она и что рыпаться не стоит — не поможет ни хрена.

Мы сектанты, хомячки, власть рисует нам очки. Если это вас утешит — утешайтесь в кулачки.

среда, 11 сентября 2013 г.

Stirling engines show promise | Plant Engineering

Stirling engines show promise | Plant Engineering

Although it was originally conceived in 1816, the adoption of Stirling engine technology has been slow. It is powered by cyclic compression and expansion of a working fluid, powered by an external thermal energy source. The working fluid can be air, nitrogen, carbon dioxide, helium, or hydrogen, just to name a few, and the compression and expansion is done by a piston or series of pistons. The attraction is its high theoretical efficiency and the fact that the operating thermal energy can come from a wide variety of sources.

Although it was originally conceived in 1816, the adoption of Stirling engine technology has been slow. It is powered by cyclic compression and expansion of a working fluid, powered by an external thermal energy source. The working fluid can be air, nitrogen, carbon dioxide, helium, or hydrogen, just to name a few, and the compression and expansion is done by a piston or series of pistons. The attraction is its high theoretical efficiency and the fact that the operating thermal energy can come from a wide variety of sources.

Reusing Heat Energy

To date, most commercial or experimental Stirling engines have been small in scale. Their unique aspect is the use of a regenerator to capture and reuse thermal energy, thus contributing to their high efficiency. The regenerator is an internal heat exchanger and temporary heat storage system placed between the hot and cold spaces such that the working fluid passes through it first in one direction then the other.

Stirling engines have been built to a wide variety of designs, including those with two separate pistons – one for the hot side and one for the cold side – and those with a single piston that operates in a two-ended cylinder with one end hot and the other cold. Modern metallurgy and computer modeling of thermodynamic flows make them more efficient than in the past. Several manufacturers today offer units for European and North American residential and commercial markets.

In European Homes

A current manufacturer of cogeneration units powered by Stirling engine technology is WhisperGen, headquartered in Spain and selling residential-scale units. The WhisperGen engine is a patented four-piston unit with a unique “wobble yoke” that connect the engine to the generator. The WhisperGen residential package is primarily marketed in Europe through a distribution network.

Another current manufacturer of commercially available Stirling engines is Infinia Corporation, headquartered in Ogden, Utah. The Infinia engine design uses a free-piston technology that can accept heat from a variety of sources including natural gas, biogas, propane, or from a solar receiver. One high profile application for Infinia is a 1.5 MWe multiple generator complex powered by solar collectors at Toele Army Base in Utah.

Ideal for Remote Applications

The same technology is ideal for operation at other remote sites where there is no central station power but there is access to natural gas or another fuel. According to Jeffrey Williams, CFO for Infinia, the engines are capable of reliable operation with minimal maintenance or supervision required. This characteristic and their fuel source flexibility also make them good candidates as power sources for villages in Third World countries.

Williams notes that currently the Infinia engine has an electrical output of up to 10 kW. He points out, “It is possible to parallel multiple units to increase power output. Infinia is currently developing a packaged paralleling controller to provide this option.” He stresses that the product has large growth potential. “This small gas fueled generator is a great fit for smaller, remote sites where long term reliability and minimal maintenance is needed.”

Worth Watching Developments

To be sure, the Stirling engine technology today is in no position to overtake turbines or conventional reciprocating engines in size or number of units deployed. But with its unique advantages, this technology is evolving and broader application in the future is likely. It’s one more technology we need to watch.

More Info:

ESC Stirling Engine Information

Infinia Corporation

Stirling Engine Examples

WhisperGen

- This story appeared in the Summer 2013 Gas & Technology supplement. See additional stories below.

Stirling engines show promise

Remote sites, unattended operation

09/10/2013

Although it was originally conceived in 1816, the adoption of Stirling engine technology has been slow. It is powered by cyclic compression and expansion of a working fluid, powered by an external thermal energy source. The working fluid can be air, nitrogen, carbon dioxide, helium, or hydrogen, just to name a few, and the compression and expansion is done by a piston or series of pistons. The attraction is its high theoretical efficiency and the fact that the operating thermal energy can come from a wide variety of sources. Reusing Heat Energy

To date, most commercial or experimental Stirling engines have been small in scale. Their unique aspect is the use of a regenerator to capture and reuse thermal energy, thus contributing to their high efficiency. The regenerator is an internal heat exchanger and temporary heat storage system placed between the hot and cold spaces such that the working fluid passes through it first in one direction then the other.

Stirling engines have been built to a wide variety of designs, including those with two separate pistons – one for the hot side and one for the cold side – and those with a single piston that operates in a two-ended cylinder with one end hot and the other cold. Modern metallurgy and computer modeling of thermodynamic flows make them more efficient than in the past. Several manufacturers today offer units for European and North American residential and commercial markets.

In European Homes

A current manufacturer of cogeneration units powered by Stirling engine technology is WhisperGen, headquartered in Spain and selling residential-scale units. The WhisperGen engine is a patented four-piston unit with a unique “wobble yoke” that connect the engine to the generator. The WhisperGen residential package is primarily marketed in Europe through a distribution network.

Another current manufacturer of commercially available Stirling engines is Infinia Corporation, headquartered in Ogden, Utah. The Infinia engine design uses a free-piston technology that can accept heat from a variety of sources including natural gas, biogas, propane, or from a solar receiver. One high profile application for Infinia is a 1.5 MWe multiple generator complex powered by solar collectors at Toele Army Base in Utah.

Ideal for Remote Applications

The same technology is ideal for operation at other remote sites where there is no central station power but there is access to natural gas or another fuel. According to Jeffrey Williams, CFO for Infinia, the engines are capable of reliable operation with minimal maintenance or supervision required. This characteristic and their fuel source flexibility also make them good candidates as power sources for villages in Third World countries.

Williams notes that currently the Infinia engine has an electrical output of up to 10 kW. He points out, “It is possible to parallel multiple units to increase power output. Infinia is currently developing a packaged paralleling controller to provide this option.” He stresses that the product has large growth potential. “This small gas fueled generator is a great fit for smaller, remote sites where long term reliability and minimal maintenance is needed.”

Worth Watching Developments

To be sure, the Stirling engine technology today is in no position to overtake turbines or conventional reciprocating engines in size or number of units deployed. But with its unique advantages, this technology is evolving and broader application in the future is likely. It’s one more technology we need to watch.

More Info:

ESC Stirling Engine Information

Infinia Corporation

Stirling Engine Examples

WhisperGen

- This story appeared in the Summer 2013 Gas & Technology supplement. See additional stories below.

- Related News:

Start saving with bi-fuel diesel engines - 10.09.2013 14:49

пятница, 6 сентября 2013 г.

пятница, 30 августа 2013 г.

Битва за сырье: как в Казани развенчали «сказки» «Роснефти» и «Сибура»

Битва за сырье: как в Казани развенчали «сказки» «Роснефти» и «Сибура»

Нефть и нефтехимия

Битва за сырье: как в Казани развенчали «сказки» «Роснефти» и «Сибура»

29.08.2013 ДЛЯ АМБИЦИОЗНОГО ПРОЕКТА СОЗДАНИЯ ПРОДУКТОПРОВОДА ЯМАЛ – ПОВОЛЖЬЕ НАШЛИ-ТАКИ НЕОБХОДИМЫЕ ОБЪЕМЫ ШФЛУ. НО ПОКА ВИРТУАЛЬНО

Сегодня в Доме правительства состоялось заседание совета директоров ОАО «Татнефтехиминвест-холдинг». На нем директор департамента анализа ТЭК ОАО «СибНАЦ» из Тюмени Лариса Нечипорук представила доклад, согласно которому к 2020 году добыча жирного газа в ЯНАО составит 221 млрд. кубометров, что в 2,2 раза больше, чем в настоящее время. Соответственно, будет увеличена добыча этана и ШФЛУ, необходимых для предприятий нефтехимии Татарстана и Башкортостана. Наблюдавший за работой совета корреспондент «БИЗНЕС Online» стал свидетелем, как Рустам Минниханов удивился саботажу поручений Владимира Путина.

Сегодня в Доме правительства состоялось заседание совета директоров ОАО «Татнефтехиминвест-холдинг». На нем директор департамента анализа ТЭК ОАО «СибНАЦ» из Тюмени Лариса Нечипорук представила доклад, согласно которому к 2020 году добыча жирного газа в ЯНАО составит 221 млрд. кубометров, что в 2,2 раза больше, чем в настоящее время. Соответственно, будет увеличена добыча этана и ШФЛУ, необходимых для предприятий нефтехимии Татарстана и Башкортостана. Наблюдавший за работой совета корреспондент «БИЗНЕС Online» стал свидетелем, как Рустам Минниханов удивился саботажу поручений Владимира Путина.

ДОКАЗАТЬ СВОЮ ПРАВОТУ

Сегодня в Доме правительства на заседании совета директоров ОАО «Татнефтехиминвест-холдинг» с участием президента РТ Рустама Минниханова обсуждали амбициозный проект Татарстана, Башкортостана и Ямало-Ненецкого автономного округа по строительству магистрального продуктопровода Ямал – Поволжье для транспортировки широкой фракции углеводородов (ШФЛУ) на предприятия РТ и РБ. Проект оценивается в 80 - 120 млрд. рублей, горячо поддерживается в республиках, но находит упорное сопротивление в московских властных коридорах и крупнейших нефтегазовых компаниях России.среда, 28 августа 2013 г.

четверг, 22 августа 2013 г.

Русские и немецкие офицеры. Фотка Харитонова из Праги 1968!

Русские и немецкие офицеры.

Серёга Харитонов Прага август 1968.

На фото: советские солдаты в Праге в 1968 г.

Источник фото: corbis.com

По блогосфере прошёл ряд репортажей, посвящённых юбилею операции «Дунай», то есть вводу войск ОСВД в Чехословакию в августе 1968 года. Как говорится, не могу пройти мимо и не вставить свои пять копеек. Тем более, что у меня есть, так сказать, своё особое мнение. Вернее несколько отдельный взгляд на эти события. Впрочем, не только на эти.

Серёга Харитонов Прага август 1968.

На фото: советские солдаты в Праге в 1968 г.

Источник фото: corbis.com

По блогосфере прошёл ряд репортажей, посвящённых юбилею операции «Дунай», то есть вводу войск ОСВД в Чехословакию в августе 1968 года. Как говорится, не могу пройти мимо и не вставить свои пять копеек. Тем более, что у меня есть, так сказать, своё особое мнение. Вернее несколько отдельный взгляд на эти события. Впрочем, не только на эти.

среда, 21 августа 2013 г.

Корчемкин пишет.

Международный газовый союз выпустил очередной годовой отчёт по рынку СПГ.

Мощности заводов СПГ Малайзии, Нигерии, Австралии, Тринидада, Брунея и Арабских Эмиратов загружены на 90 с лишним процентов, а загрузка заводов Катара, России и Экваториальной Гвинеи даже превышает проектную.

Я уже приводил ссылку на более детальный обзор, а короткий обзор рынка СПГ есть на сайте BG Group.

Мощности заводов СПГ Малайзии, Нигерии, Австралии, Тринидада, Брунея и Арабских Эмиратов загружены на 90 с лишним процентов, а загрузка заводов Катара, России и Экваториальной Гвинеи даже превышает проектную.

Я уже приводил ссылку на более детальный обзор, а короткий обзор рынка СПГ есть на сайте BG Group.

вторник, 13 августа 2013 г.

понедельник, 12 августа 2013 г.

Konfuzius - Крыша дала добро

Konfuzius - Крыша дала добро

.

Компания АРКС, близкая к совладельцу Gunvor Геннадию Тимченко, обратилась в правительство Московской области с предложением заняться утилизацией мусора. Об этом в номере от 2 апреля пишет газета «Ведомости» со ссылкой на заместителя председателя правительства области Александра Чупракова.

Кроме того, инвестировать в проекты по утилизации мусора планирует компания «Эколайн», которая, по данным издания, аффилирована со структурами Тимченко и других совладельцев АРКС. Компания предлагает собственную концепцию утилизации мусора, но в чем она заключается, не известно. ***

.

Компания АРКС, близкая к совладельцу Gunvor Геннадию Тимченко, обратилась в правительство Московской области с предложением заняться утилизацией мусора. Об этом в номере от 2 апреля пишет газета «Ведомости» со ссылкой на заместителя председателя правительства области Александра Чупракова.

Кроме того, инвестировать в проекты по утилизации мусора планирует компания «Эколайн», которая, по данным издания, аффилирована со структурами Тимченко и других совладельцев АРКС. Компания предлагает собственную концепцию утилизации мусора, но в чем она заключается, не известно. ***

Как то c недельку назад я тут сообщил как путинские воробышки аккуратно прихапывают в личное пользование всю до крайнего бурьяна Московскую область. Они там съедят не только дороги с мусором, но и массу прочих подрядов.

То что финнско-подданный Гена Тимченко, один из серых распорядителей Вовиных деньжат, стоит в острие клина, свиньёй устремившегося в атаку на область, было не удивительно.

Удивительно было другое, что в команду нападающих вошли прям с неба упавшие рыбники-шустряки, братья Воробьёвы.

Поскольку я был в отъезде некогда было узнать, откуда этот молоденький воробейчик, посаженный в Стройтрансгаз, поимел недурный по нынешним временам стартовый капиталец.

Возвернулся я нынче, - ба, а секрет то и раскрыт.

Навальный системно занялся всеми путинскими проходными в ферзи пешками.

Тут мы и узнаём, что у братанов из напавшей на область клином семейки, есть благоухающий баблом первоисточник.

Родный папенька.

Что не удивительно. А скорее канониническое правило.

Папашка - вор из чиновных, детишки на хозяйстве.

Собянин не постеснялся урвать квартирку очередную, для дочки-цветочка несмышлёного.

А что, все ловкие, ну и эти лыком не шьют.

Главное, чтобы не надо было объяснять по закону, откель бабло.

Вот думские по указанию шефа и не ратифицирует 20 статью ООН О незаконном обогащении.

Рвут большими кусками.

Впендюриваются с налёту в народ, кстати их работодатель, клиньями, свиньями, звеньями.

Украсть.

Отмыть.

Хапнуть.

И не надо слушать заливистые трели этого луноликого.

Его основная задача кроме угарного пиздежа - крышевать жульё своё.

.

То что финнско-подданный Гена Тимченко, один из серых распорядителей Вовиных деньжат, стоит в острие клина, свиньёй устремившегося в атаку на область, было не удивительно.

Удивительно было другое, что в команду нападающих вошли прям с неба упавшие рыбники-шустряки, братья Воробьёвы.

Поскольку я был в отъезде некогда было узнать, откуда этот молоденький воробейчик, посаженный в Стройтрансгаз, поимел недурный по нынешним временам стартовый капиталец.

Возвернулся я нынче, - ба, а секрет то и раскрыт.

Навальный системно занялся всеми путинскими проходными в ферзи пешками.

Тут мы и узнаём, что у братанов из напавшей на область клином семейки, есть благоухающий баблом первоисточник.

Родный папенька.

Что не удивительно. А скорее канониническое правило.

Папашка - вор из чиновных, детишки на хозяйстве.

Собянин не постеснялся урвать квартирку очередную, для дочки-цветочка несмышлёного.

А что, все ловкие, ну и эти лыком не шьют.

Главное, чтобы не надо было объяснять по закону, откель бабло.

Вот думские по указанию шефа и не ратифицирует 20 статью ООН О незаконном обогащении.

Рвут большими кусками.

Впендюриваются с налёту в народ, кстати их работодатель, клиньями, свиньями, звеньями.

Украсть.

Отмыть.

Хапнуть.

И не надо слушать заливистые трели этого луноликого.

Его основная задача

.

Доклад Язева собранию РГО | Журнал Газовый Бизнес

Доклад Язева собранию РГО | Журнал Газовый Бизнес

Уважаемые участники собрания Российского газового общества!

Уважаемые участники собрания Российского газового общества!

Сегодня мы подводим итоги нашей совместной работы за прошедший год. Благодаря тесному сотрудничеству с предприятиями газовой отрасли, активному взаимодействию с органами государственной власти, партнерству с зарубежными коллегами мы работали успешно. Эта работа заслуживает самой высокой оценки и глубокой благодарности всем, кто ее выполнял. Большое вам спасибо!

На наших годовых собраниях мы не только отчитываемся о проделанной работе и о достигнутых успехах российской газовой отрасли, но также оцениваем ее перспективы и возможные риски. В своем докладе, учитывая ограниченность во времени и сложность тенденций, я сосредоточусь, главным образом, на рисках и на способах их устранения.

Сегодня мы имеем качественно иной ландшафт мировой экономики, чем десятилетие назад, и быструю глобализацию энергетических рынков.

Мировые энергетические рынки входят в непростую фазу своей эволюции.

ОБЩЕЕ СОБРАНИЕ ЧЛЕНОВ

НП «РОССИЙСКОЕ ГАЗОВОЕ ОБЩЕСТВО»

НП «РОССИЙСКОЕ ГАЗОВОЕ ОБЩЕСТВО»

Москва, 26 июня 2013 года

Доклад В.А. Язева

Президента Российского газового общества

Президента Российского газового общества

Сегодня мы подводим итоги нашей совместной работы за прошедший год. Благодаря тесному сотрудничеству с предприятиями газовой отрасли, активному взаимодействию с органами государственной власти, партнерству с зарубежными коллегами мы работали успешно. Эта работа заслуживает самой высокой оценки и глубокой благодарности всем, кто ее выполнял. Большое вам спасибо!

На наших годовых собраниях мы не только отчитываемся о проделанной работе и о достигнутых успехах российской газовой отрасли, но также оцениваем ее перспективы и возможные риски. В своем докладе, учитывая ограниченность во времени и сложность тенденций, я сосредоточусь, главным образом, на рисках и на способах их устранения.

Сегодня мы имеем качественно иной ландшафт мировой экономики, чем десятилетие назад, и быструю глобализацию энергетических рынков.

Мировые энергетические рынки входят в непростую фазу своей эволюции.

воскресенье, 11 августа 2013 г.

Журнал Прогнозирование и Тренды - Прогресс технологий

Журнал Прогнозирование и Тренды - Прогресс технологий

...

Прогресс ускоряется

Прогресс науки и технологий продолжается, умные люди ежедневно сталкиваются с тем, чего не понимают, и пытаются это понять. Ученые люди ежедневно пытаются решать непрактичные, оторванные от реальности задачи, которые приведут нас в будущее. В будущее, которое мы даже не можем себе представить, потому что мы не видим этих проблем и не обладаем достаточным знанием, чтобы видеть тренды.

Независимо от нашего желания, от действий масс, прогресс приведет людей в непредсказуемое с сегодняшней точки зрения будущее. Возможно в этом удивительном будущем окажутся не все 6 млрд, а только 6 или 60 миллионов людей, но они обязательно окажутся на новом витке прогресса, после того как социум в целом или в отдельной его части сбалансирует и заново настроит общество на продуктивный путь, на повышающую к-волну.

Нейроморфные чипы

Что же в будущем (через 10-15 лет) будет такого, о чем мы даже и не мечтаем сейчас, о чем не говорят эксперты, потому что не знают что это такое и как это применить?

Например вот это - нейроморфы:

...

...

Прогресс ускоряется

Прогресс науки и технологий продолжается, умные люди ежедневно сталкиваются с тем, чего не понимают, и пытаются это понять. Ученые люди ежедневно пытаются решать непрактичные, оторванные от реальности задачи, которые приведут нас в будущее. В будущее, которое мы даже не можем себе представить, потому что мы не видим этих проблем и не обладаем достаточным знанием, чтобы видеть тренды.

Независимо от нашего желания, от действий масс, прогресс приведет людей в непредсказуемое с сегодняшней точки зрения будущее. Возможно в этом удивительном будущем окажутся не все 6 млрд, а только 6 или 60 миллионов людей, но они обязательно окажутся на новом витке прогресса, после того как социум в целом или в отдельной его части сбалансирует и заново настроит общество на продуктивный путь, на повышающую к-волну.

Нейроморфные чипы

Что же в будущем (через 10-15 лет) будет такого, о чем мы даже и не мечтаем сейчас, о чем не говорят эксперты, потому что не знают что это такое и как это применить?

Например вот это - нейроморфы:

...

Известнейшие юристы России заявили, что конституционный строй страны находится под угрозой — «Конституция превратилась в пустую декларацию»

Известнейшие юристы России заявили, что конституционный строй страны находится под угрозой — «Конституция превратилась в пустую декларацию»

Можно ли говорить о правовом характере государства в условиях явной войны публичной власти против нарождающегося в стране гражданского общества? Слово «война» не фигура речи, поскольку нас не оставляет ощущение скоординированности действий практически всех публично-властных институтов. В том числе и тех, чьей конституционной целью является охрана и защита основных прав личности. Законодательная деятельность парламента приобрела отчетливый запретительно-репрессивный характер.

Правоохранительные органы и спецслужбы — Следственный комитет, органы внутренних дел, ФСБ, прокуратура — грубо и порой даже демонстративно, цинично нарушают конституционные и иные правовые нормы, в том числе фабрикуя уголовные и административные дела против тех, кто выступает с критикой властей.

Наконец суды — единственная инстанция, на которую граждане могли бы рассчитывать при защите своих прав, — «легализуют» эти нарушения, вынося тенденциозные, а зачастую и явно неправосудные обвинительные приговоры на основании односторонних, а то и сфальсифицированных свидетельств.

В нашей стране, в которой право и без того было многажды бито, тем самым еще больше укрепляется антиправовая традиция, выраженная в формуле «сильный всегда прав». Право в его истинном понимании исчезает на глазах, как шагреневая кожа, ибо попирается одна из незыблемых основ права — равенство всех перед законом и судом. Одновременно разлагаются и сами институты, призванные охранять и защищать право.

Мы считаем своим профессиональным и гражданским долгом обратить общественное внимание на опасность складывающейся ситуации, публично заявить о своем негативном отношении к ней».

Оболонский А.В., доктор юридических наук

Краснов М.А., доктор юридических наук, зав. кафедрой

Исаков В.Б. доктор юридических наук, зав. кафедрой

Примаков Д., кандидат юридических наук

Четвернин В.А., профессор

Загребина И.В., адвокат, председатель правления Гильдии экспертов по религии и праву

Шаблинский И.Г., доктор юридических наук

Алебастрова И.А., кандидат юридических наук

Давлетбаев М.Р., корпоративный юрист

Васильева С.В., кандидат юридических наук

Кононов К.А., кандидат юридических наук

Лукьянова Е.А., доктор юридических наук

Мишина Е.А., кандидат юридических наук

Соболева А.К., адвокат, магистр права, учредитель НКО «Юристы за конституционные права и свободы»

Станских С.Н., кандидат юридических наук, лауреат премии Российского исторического общества за вклад в изучение истории Конституции России и разработку учебных материалов по правовому просвещению, преподаватель МГУ им. М.В. Ломоносова

Олейник О.М., доктор юридических наук, зав. кафедрой

Осавелюк А.М., доктор юридических наук

Васильева Т.А., доктор юридических наук

Медушевский А.Н., профессор

Кравченко Ф.Д., управляющий партнер, Коллегия медиаюристов (НП)

Щербаков К. корпоративный юрист

Прохоров В., адвокат

Барабаш А.С., доктор юридических наук, профессор кафедры уголовного процесса Юридического института Сибирского федерального университета (г. Красноярск)

Щедрин Н.В., доктор юридических наук, профессор, зав. кафедрой деликтологии и криминологии Сибирского федерального университета (г. Красноярск)

Царьков П.А., юрист

Бузин А.Ю., кандидат юридических наук, председатель Межрегионального объединения избирателей

Горинов А.А., корпоративный юрист, общественный деятель

Богуш Г.И., кандидат юридических наук, доцент

Голик Ю.В., доктор юридических наук, профессор

Голубок С.А., кандидат юридических наук, адвокат

Богатырев Ф.О., кандидат юридических наук

Манов А.Г., кандидат юридических наук, адвокат

Есаков Г.А., доктор юридических наук, зав. кафедрой

Костанов Ю.А., кандидат юридических наук, государственный советник юстиции 2-го класса

Нугаева С., начальник юридического отдела АНО «Юристы за конституционные права и свободы»

Кашанина Т.В., доктор юридических наук

Чеховская Е.А., кандидат юридических наук

Лаптева Л.Е., доктор юридических наук

Ивлев П., адвокат

Трапезникова Т.А., юрист группы компаний «Стройприм»

Дедиков С.В., старший партнер Общества страховых юристов

Киркора И.В., юрист, руководитель Межрегиональной общественной организации по защите прав женщин и детей «Ассоль»

Кокина С.Б., кандидат юридических наук, доцент

Страшун Б.А., доктор юридических наук

Селивановский А.С., кандидат юридических наук

Селивановская М.Е., юрист, преподаватель

Романенко А.В., юрист, Game Insight

Лапаева В.В., доктор юридических наук

Ермоленко А.С., кандидат юридических наук, доцент МГЮА им. О.Е. Кутафина

Варламова Н.В., кандидат юридических наук

Группа известных представителей юридического сообщества России выступила с открытым письмом о нарастающей угрозе правовому характеру нашего государства.

«Мы, люди, профессионально занимающиеся правом, вынуждены констатировать: к 20-летию Конституции России конституционный строй страны находится под угрозой. Базовые положения Конституции, и прежде всего конституционная характеристика России как правового государства, превратились по существу в пустые декларации. Можно ли говорить о правовом характере государства в условиях явной войны публичной власти против нарождающегося в стране гражданского общества? Слово «война» не фигура речи, поскольку нас не оставляет ощущение скоординированности действий практически всех публично-властных институтов. В том числе и тех, чьей конституционной целью является охрана и защита основных прав личности. Законодательная деятельность парламента приобрела отчетливый запретительно-репрессивный характер.

Правоохранительные органы и спецслужбы — Следственный комитет, органы внутренних дел, ФСБ, прокуратура — грубо и порой даже демонстративно, цинично нарушают конституционные и иные правовые нормы, в том числе фабрикуя уголовные и административные дела против тех, кто выступает с критикой властей.

Наконец суды — единственная инстанция, на которую граждане могли бы рассчитывать при защите своих прав, — «легализуют» эти нарушения, вынося тенденциозные, а зачастую и явно неправосудные обвинительные приговоры на основании односторонних, а то и сфальсифицированных свидетельств.

В нашей стране, в которой право и без того было многажды бито, тем самым еще больше укрепляется антиправовая традиция, выраженная в формуле «сильный всегда прав». Право в его истинном понимании исчезает на глазах, как шагреневая кожа, ибо попирается одна из незыблемых основ права — равенство всех перед законом и судом. Одновременно разлагаются и сами институты, призванные охранять и защищать право.

Мы считаем своим профессиональным и гражданским долгом обратить общественное внимание на опасность складывающейся ситуации, публично заявить о своем негативном отношении к ней».

Оболонский А.В., доктор юридических наук

Краснов М.А., доктор юридических наук, зав. кафедрой

Исаков В.Б. доктор юридических наук, зав. кафедрой

Примаков Д., кандидат юридических наук

Четвернин В.А., профессор

Загребина И.В., адвокат, председатель правления Гильдии экспертов по религии и праву

Шаблинский И.Г., доктор юридических наук

Алебастрова И.А., кандидат юридических наук

Давлетбаев М.Р., корпоративный юрист

Васильева С.В., кандидат юридических наук

Кононов К.А., кандидат юридических наук

Лукьянова Е.А., доктор юридических наук

Мишина Е.А., кандидат юридических наук

Соболева А.К., адвокат, магистр права, учредитель НКО «Юристы за конституционные права и свободы»

Станских С.Н., кандидат юридических наук, лауреат премии Российского исторического общества за вклад в изучение истории Конституции России и разработку учебных материалов по правовому просвещению, преподаватель МГУ им. М.В. Ломоносова

Олейник О.М., доктор юридических наук, зав. кафедрой

Осавелюк А.М., доктор юридических наук

Васильева Т.А., доктор юридических наук

Медушевский А.Н., профессор

Кравченко Ф.Д., управляющий партнер, Коллегия медиаюристов (НП)

Щербаков К. корпоративный юрист

Прохоров В., адвокат

Барабаш А.С., доктор юридических наук, профессор кафедры уголовного процесса Юридического института Сибирского федерального университета (г. Красноярск)

Щедрин Н.В., доктор юридических наук, профессор, зав. кафедрой деликтологии и криминологии Сибирского федерального университета (г. Красноярск)

Царьков П.А., юрист

Бузин А.Ю., кандидат юридических наук, председатель Межрегионального объединения избирателей

Горинов А.А., корпоративный юрист, общественный деятель

Богуш Г.И., кандидат юридических наук, доцент

Голик Ю.В., доктор юридических наук, профессор